2025-12-08

2025-12-08

当2025年的终章落笔,中国白酒行业在“调整”与“革新”的双重旋律中走过了极不平凡的一年。

这一年,“政策调整、消费转型、存量竞争”三期叠加的深度调整持续纵深,行业洗牌速度持续加快。

挑战之中,变革的活力从未停歇,低度酒、新酒饮、场景变革等为行业注入新的增长动能。

本系列文章将深度解析行业分化逻辑、消费迭代密码、企业破局路径,带您全景回望这一年白酒行业的变局、坚守与新生。

走过2025年,中国酒业在压力中前行,于阵痛中蜕变,迎来了近十年来最为深刻变革的一年。行业格局在调整中重塑,新的趋势与方向正在浮现。

在此,我们梳理出十大热点事件,它们之中既有折射现状的客观现象,也有代表行业行动的集体选择,更包含了预示未来的重要趋势。这一切都印证着:当旧的增长逻辑逐渐退场,新的可能正从现实中孕育而生。

量价齐跌

回望2025年,上市白酒企业以一份“裸奔”的三季报,为全年的深度调整写下了最真实的注脚。

2025年前三季度,18家白酒上市企业实现营收总额3176.58亿元,同比下降5.84%;净利润总额1226.90亿元,同比下降6.88%;仅有茅台和汾酒的营收和利润保持了增长,其余酒企均为下滑。市场也终于确认:这已非阶段性阵痛,而是一场贯穿全年的、系统性的行业震动。

更为严峻的是,名酒价格体系的崩塌成为全年最显著的特征。以茅台、五粮液、国窖1573为代表的名酒主力产品批发价格持续下行,部分产品批价甚至跌回2017年水平。这一变化不仅打破了过往“价格刚性”的市场信仰,更标志着白酒行业正式从“量价齐升”的黄金时代,步入“量价齐跌”的深度调整阶段。

这场始于业绩下滑、伴随价格崩塌的深度调整,正在引发行业格局的残酷洗牌,为白酒行业的下一个发展阶段埋下伏笔。

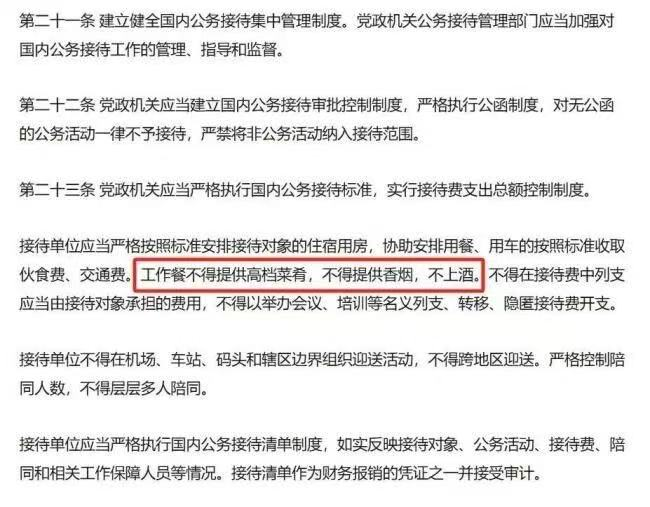

最严“禁酒令”

若论今年对酒业冲击最深、影响最广的事件,5月出台的新版“禁酒令”无疑首当其冲。这项被业内称为“史上最严”的政策,如同一剂强烈的催化剂,迫使行业在阵痛中加速转型,其影响贯穿了2025年全年,并深远地重塑着未来的发展逻辑。

微酒发布的多篇“禁酒令”下的跟踪报道与行业生态调查文章,其中5篇都成为10万+的爆款,也足以反映出行业对此的关心和影响之大。

与2012年“限制三公消费”相比,本轮禁酒令范围更广、界定更严,其“寒蝉效应”从政务场景迅速蔓延至国企团购乃至大型宴席市场。高端与次高端白酒首当其冲,批价失守、动销不足,成为全年行业承压的核心变量。

然而,历史总在循环中递进。上一轮政策调整,曾倒逼行业走向大众消费与市场化运作,孕育了新的黄金十年。本轮冲击之下,我们同样看到,行业也正逐渐地扭转发展方向——从依赖公务消费转向深耕大众市场,从追逐价格泡沫回归至价值本身。长远来看,这或许是行业走向更健康、更可持续成熟的必经阵痛。

即时零售强势搅局

2025年,即时零售以不可阻挡之势成为酒业渠道变革的核心议题。阿里、京东、美团三大平台持续加码,推动“半小时达”成为消费新常态;众多连锁酒商、商超乃至酒企官方门店纷纷入局,一场围绕效率与体验的渠道升级全面展开。

然而,高速扩张的背后,结构性矛盾日益凸显。平台为引流将名酒作为补贴重点,导致主力产品价格穿底,传统价格体系备受冲击。更值得关注的是,不少终端烟酒店在尝试接入后,因佣金成本高、利润微薄而选择退出,反映出“平台热、渠道冷”的现实困境。

面对挑战,行业在下半年开启自我修正。9月,美团闪购联合多家酒企推出“全链路保真体系”,试图通过售前验真、售后赔付与配送锁扣构建可信生态。此举虽具积极意义,但作为初步探索,其落地效果仍待时间检验。

不过,经过一年发展,即时零售已从“要不要做”进入“如何做好”的阶段。如何在促动销与稳价格、拓渠道与保利润之间找到平衡,将成为下一阶段各方博弈与共生的关键命题。

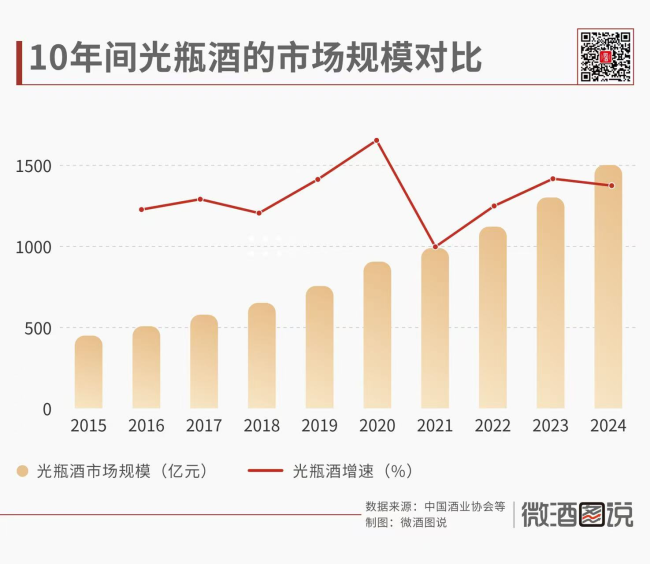

光瓶酒:理性消费浪潮下的回归

2025年,光瓶酒以不可忽视的姿态站到了行业舞台的聚光灯下,在消费理性化与行业调整期的双重作用下,这个曾被视为“低端”的品类,正展现出强劲的增长韧性。有预测称,2025年光瓶酒将突破2000亿元大关,占白酒总销售收入的比例也将攀升至18%以上。

这一年,名酒企业纷纷躬身入局:茅台集团推出台源光瓶酒、泸州老窖二曲焕新归来,洋河推出高线光瓶系列,仰韶以陶香型切入赛道……值得关注的是,此轮光瓶酒热潮并非简单的低价竞争,而是向着50-80元价格带集中发力,试图以质价比重构消费认知。

然而,热潮之下仍需冷思考。尽管高线化成为共识,但百元价位的光瓶酒仍面临动销困境,部分早期产品甚至出现价格腰斩。同质化竞争、场景单一、渠道利润薄弱等问题依然制约着品类的健康发展。这提醒着入局者:光瓶酒的竞争,绝非仅靠品牌背书就能取胜。

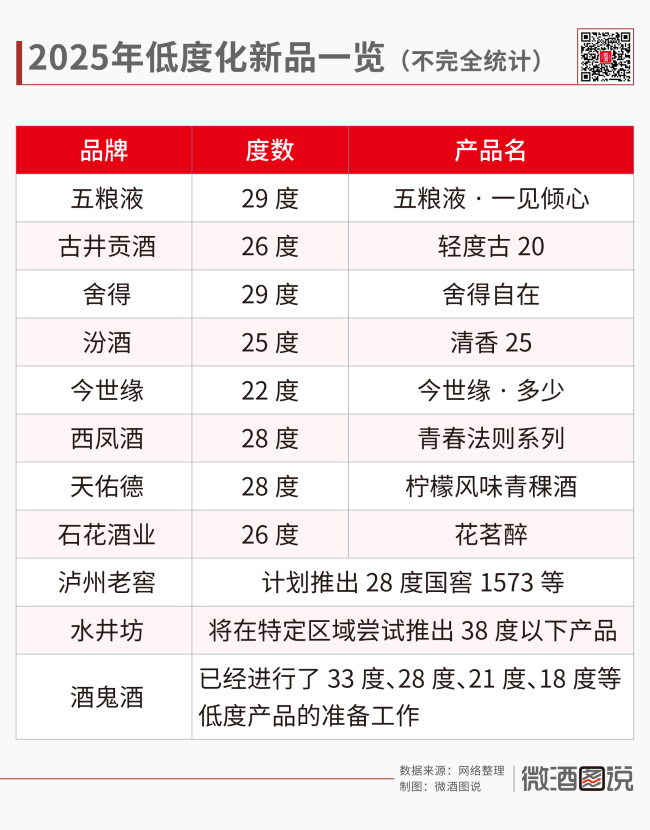

低度化产品喷涌而出

2025年,一场围绕“降度”的集体行动在名酒阵营中悄然展开。五粮液、泸州老窖、古井贡酒、舍得、汾酒等头部企业密集推出20-30度的“新低度白酒”。

与历史上“低度即低价”的传统认知截然不同,本轮低度化呈现出鲜明的价值重塑特征。产品普遍锚定300-500元次高端价格带,以技术创新为支撑——无论是五粮液对经典配方的现代演绎,还是舍得依托老酒战略实现的“低度高风味”,都试图打破度数决定价值的固有认知。

随着传统政商务宴请的收缩,露营、独酌、轻社交等新兴场景兴起,低度产品以其低负担、易饮性精准切中了年轻一代的健康微醺需求。中国酒业协会预测,2025年低度酒市场规模将突破740亿元。

不过,行业也清醒地认识到,低度化绝非易事。技术层面,如何在降度同时保持风味饱满度是一大挑战;消费者层面,打破“高度=高端”的消费认知更需长期投入。这要求企业不仅要做产品创新,更要在消费教育、场景培育上进行系统性布局。

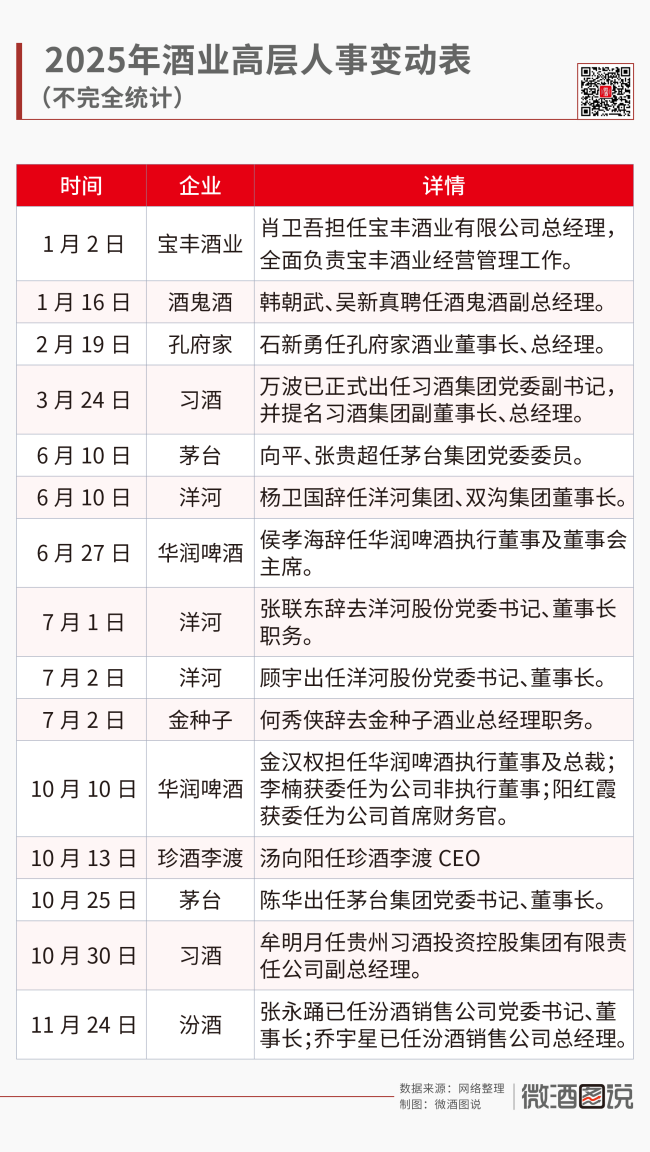

高管层人事变动

2025年,在行业深度调整的同时,企业的管理层也掀起了一股流动潮,从一线名酒到区域品牌,从白酒巨头到啤酒企业,高层人事变动贯穿全年,成为行业深度调整期最直观的组织变革信号。

人事变动的背后,是企业面对业绩增长压力与市场竞争加剧所做出的主动应对。在行业整体承压的背景下,传统的增长模式难以为继,企业亟须通过顶层设计的重塑来开拓新路径。人事调整,正是这场战略转型的“先手棋”。

电商打假

2025年,酒类电商渠道在爆发式增长后迎来了一场深刻的合规性重塑。随着“双十一”到来,一场由品牌方、平台与监管三方共同推动的治理行动全面展开,标志着线上渠道从粗放扩张迈入规范发展新阶段。

11月,抖音宣布关停全部非授权茅台店铺,后又公布今年以来已封禁60万个高仿茅台导流等违规账号。与此同时,茅台、五粮液、习酒、水井坊等名酒企业密集发布“告消费者书”,系统梳理官方授权渠道,警示非授权销售风险,形成行业性的品牌维权行动。

此外,10月1日,《互联网平台企业涉税信息报送规定》也正式实施,电商税收监管实现全覆盖。新规通过平台数据报送机制,精准打击了长期以来困扰行业的“无票销售”“恶意刷单”“超低价倾销”等乱象,从源头上压缩了不合规经营者的生存空间,为“良币驱逐劣币”创造了制度条件。

跨界融合:酒业边界的消融

2025年,“跨界”也成为酒业发展的关键词。

白酒企业做起啤酒生意,五粮液推出风火轮精酿啤酒,珍酒推出牛市精酿啤酒;啤酒企业集体进军水饮市场,青岛啤酒签约代言人发力青啤优活,燕京、乌苏、重庆啤酒纷纷推出汽水及能量饮料;食品饮料巨头反向切入酒类赛道,蜜雪集团收购鲜啤品牌福鹿家,锅圈实业入主宋河酒业。

啤酒企业面临产量萎缩、场景收缩的压力,通过渠道协同布局增速更快的饮料市场;白酒企业则在行业调整期中寻求新的增长点;而外部巨头则看中酒类消费的稳定性和升级空间。

尽管跨界之路仍面临红海竞争与品类差异的挑战,但这种双向渗透无疑将加速酒业从封闭走向开放。在行业调整期中,跨界或许也能在一定程度上推动整个产业生态向更高效、更灵活的方向演进。

“小品类”中出爆款

在2025年酒业整体承压的背景下,细分品类却呈现爆发式增长,成为行业寒冬中的一抹亮色。精酿啤酒、创新黄酒与保健酒三大赛道,分别以技术突破、品类再造和健康红利实现了逆势增长,展现出酒业消费的多元潜力。

精酿啤酒延续高增长态势,辛巴赫在2025年实现销售额同比增长66%;黄酒品类通过产品创新实现年轻化破局,会稽山气泡黄酒在“618”期间,品牌自播创下12小时销售破千万的纪录,其中80%的购买者为年轻消费者。

保健酒赛道同样表现亮眼,小劲酒预计今年增长在20%—30%之间。此外,值得关注的是,劲牌在过去两年新增约900万年轻用户和400万女性用户,显示出健康饮酒理念正在赢得更广泛的消费群体。

无论是精酿啤酒的技术升级、黄酒的年轻化改造,还是保健酒的健康赋能,其本质都是通过品类创新满足新一代消费者的差异化需求。在行业整体进入存量竞争的时代,这些细分赛道的成功表明,中国酒业依然存在巨大的结构性机会。

企业家个人IP打造

2025年,酒业企业家集体从幕后走向台前,掀起了一股个人IP打造的热潮。

珍酒李渡集团董事长吴向东在短短120天内实现视频号总播放量突破1.6亿,成为酒业新晋“大V”;仰韶酒业总经理郝惠峰、衡昌烧坊邓鸿等企业掌舵人也纷纷开通个人账号,通过短视频与直播直接对话消费者。

这股风潮的背后,是行业面对存量竞争与数字化转型的主动求变。在传统广告效果递减的背景下,企业家IP以其真实、立体的人格魅力,成为连接品牌与用户的情感纽带。也反映出反映了酒业从“渠道驱动”向“用户驱动”的深层转型。

不过,企业家IP能否从流量狂欢走向可持续的价值创造,关键在于能否平衡真实性与专业性,在保持个人特色的同时建立系统的风险管控机制。

(责任编辑:zx0600)